Beze zbytku platí, že technologie, které výrobci čipů představují a uvádí na trh, se během pár let stanou zásadním tématem v cílových segmentech, ať jde o průmyslové systémy, automobilový průmysl nebo spotřební elektroniku. Tentokrát se můžeme podívat, jaké předpovědi mají analytici pro technologii strojového vidění. Největším trhem pro produkty strojového vidění je Asie a Tichomoří (34,5 %), následovaná Střední a Jižní Amerikou (28,4 %), Amerikou (21,9 %) a Japonskem (15,2 %). Evropa tedy bude někde na chvostu.

Po pomalém roce pro globální trh strojového vidění v roce 2023 se očekává, že se v roce 2024 vrátí k růstu, uvádí specialista na informace o trhu Interact Analysis. Zatímco globální trhy automatizace rostly, rok 2023 byl pro dodavatele strojového vidění náročný a celkové tržby klesly z 6,5 miliardy USD v roce 2022 na 6,3 miliardy USD v loňském roce. V důsledku tohoto poklesu se předpokládá, že trh v roce 2024 zaznamená jednociferný růst ve výši přibližně 1,4 %.

Zatímco cenové tlaky na dodavatele strojového vidění budou přetrvávat i v první polovině roku 2024, očekává se, že knihy objednávek se začnou doplňovat ve druhé polovině roku. Očekává se, že trh se strojovým viděním se od roku 2025 zotaví, což je v souladu s předpověďmi společnosti Interact Analysis pro růst výroby a strojírenské výroby. Mezi lety 2022 a 2028 poroste trh strojového vidění odhadem CAGR o 6,4 %, přičemž tržby se během prognózovaného období zvýší z 6,5 miliardy USD na 9,3 miliardy USD. Asijsko-pacifický region (APAC) bude velkou hnací silou tohoto růstu.

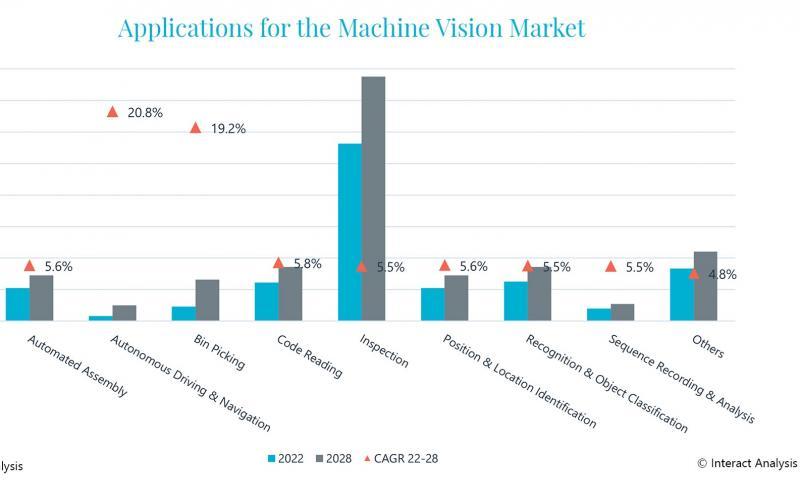

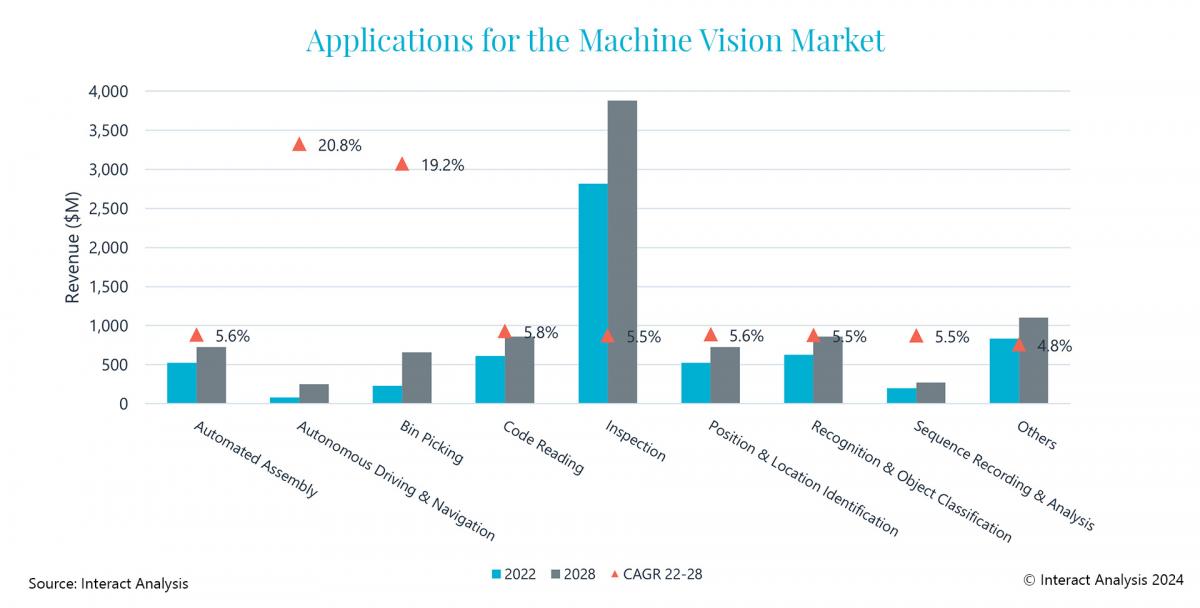

Podíváme-li se na trh strojového vidění podle aplikací, dominuje zde technologie inspekce, přičemž tento segment představuje v roce 2022 více než 40 % případů použití. Do roku 2028 bude mít inspekce hodnotu kolem 3,9 miliardy dolarů. V důsledku příznivého výhledu pro mobilní roboty se předpokládá, že autonomní řízení bude mít v letech 2022 až 2028 největší CAGR (20,8 %), následované vychystáváním z přihrádky (19,2 %), které bude těžit z nasazení průmyslových robotů v celé řadě výrobních odvětví.

Kontrola je zdaleka největší aplikací pro produkty strojového vidění, zatímco autonomní řízení a vychystávání z přepravek zaznamenají zdaleka nejsilnější růst.

Jonathan Sparkes, výzkumný analytik společnosti Interact Analysis, komentuje prostředí dodavatelů strojového vidění: "Tři největší dodavatelé strojového vidění, Keyence, Cognex a Teledyne, se v roce 2023 podíleli téměř jednou třetinou celosvětových tržeb. Vzhledem k lepším výsledkům koncových zákazníků v Asii a Tichomoří se očekávalo, že prodejci v tomto regionu budou mít v roce 2023 lepší rok než ti s menší expozicí. Obecně platí, že dodavatelé APAC – zejména ti v Číně – převzali podíl od těch, kteří realizují větší část svého podnikání v jiných globálních regionech."

"Navzdory velkému množství fúzí a akvizic v posledních letech je trh strojového vidění stále považován za roztříštěný. Na trh stále vstupují noví prodejci, kterých je po celém světě aktivních více než 200. Zaznamenáváme rostoucí aktivitu nových prodejců zejména v Číně a také v těch teritoriích, kde se produkty strojového vidění stále více používají pro autonomní řízení a vychystávání ze zásobníků."

Nová zpráva o trhu Interact Analysis, která poskytuje vhled a analýzu trhu strojového vidění. Zpráva poskytuje pochopení tržních a ekonomických trendů, které pohánějí a omezují růst produktů strojového vidění podle odvětví, aplikací a zemí.

Zpráva je postavena na rozsáhlém primárním výzkumu a vykazování dodavatelů a využívá data z nástroje "Manufacturing Industry Output Tracker (MIO)" společnosti Interact Analysis, který je velmi respektován pro své důvěryhodné průmyslové prognózy podle jednotlivých zemí, které informují o prognóze pro strojové vidění.